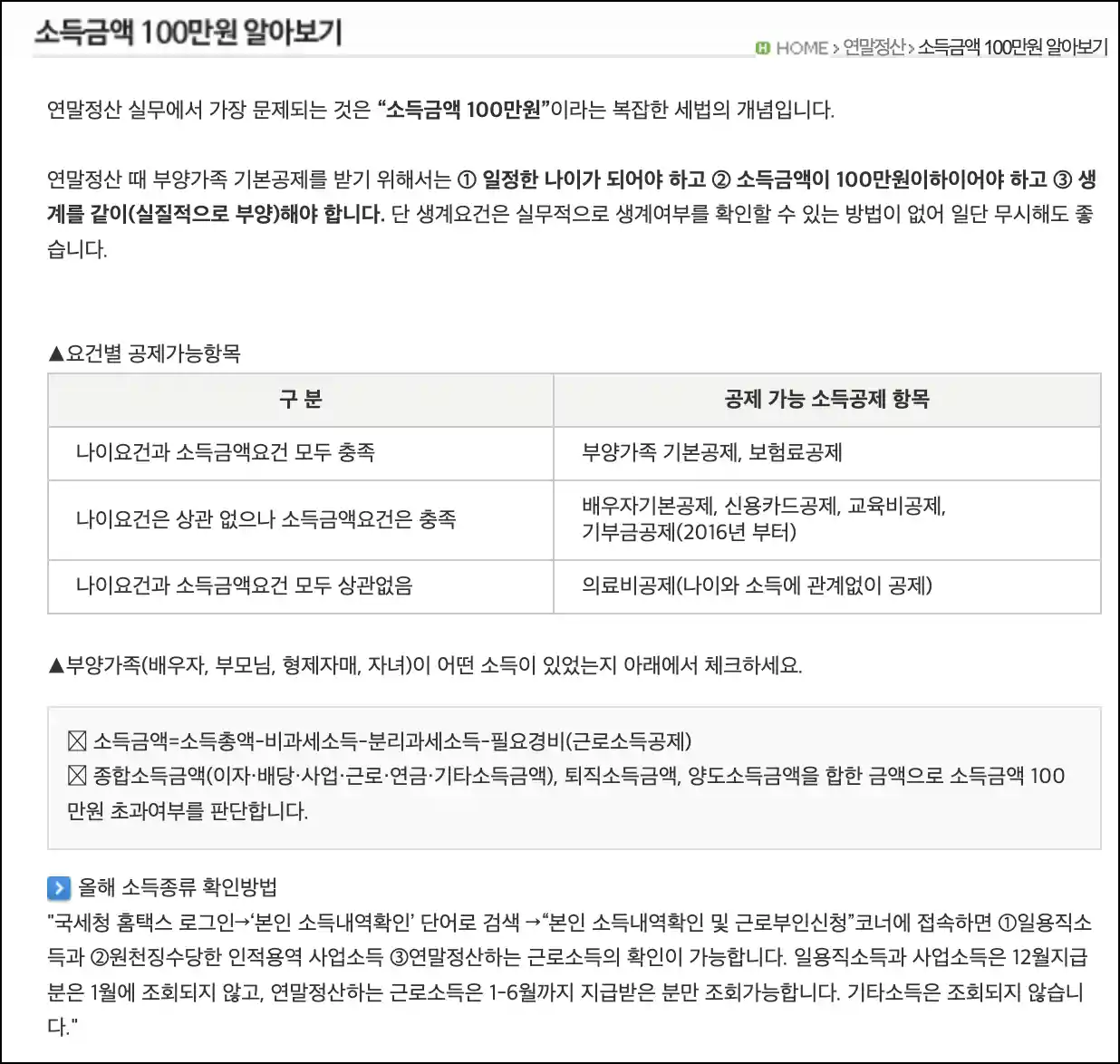

한국납세자연맹의 해당 페이지는 연말정산 시 부양가족 기본공제를 받기 위한 ‘소득금액 100만 원’ 기준에 대한 상세한 설명을 제공합니다. 주요 내용은 다음과 같습니다:

- 소득금액 100만 원의 정의: 소득금액은 총수입에서 비과세소득, 분리과세소득, 필요경비(근로소득공제 등)를 제외한 금액입니다. 이는 이자, 배당, 사업, 근로, 연금, 기타 소득금액과 퇴직 및 양도소득금액을 모두 합산하여 판단합니다.

- 부양가족 공제 요건: 부양가족 기본공제를 받기 위해서는 해당 가족이 일정한 나이 요건을 충족하고, 연간 소득금액이 100만 원 이하이어야 합니다. 다만, 근로소득만 있는 경우 총급여 500만 원 이하인 경우에도 공제가 가능합니다.

- 소득 유형별 판단 기준:

- 근로소득자: 총급여액에서 근로소득공제를 뺀 금액이 소득금액이며, 총급여가 500만 원을 초과하면 공제가 불가능합니다.

- 일용직 근로자: 일용직 소득은 분리과세소득으로 소득금액 100만 원에 포함되지 않아, 소득이 많아도 부양가족 공제가 가능합니다.

- 사업소득자: 총수입금액에서 필요경비를 제외한 금액이 소득금액이며, 필요경비는 업종별 단순경비율 등을 적용하여 산정합니다.

- 기타소득자: 강연료, 원고료 등 기타소득은 수입금액에서 필요경비를 제외한 금액이 소득금액이며, 일반적으로 필요경비율은 60%입니다.

- 소득 확인 방법: 국세청 홈택스에서 ‘본인 소득내역확인’을 통해 일용직 소득, 원천징수된 인적용역 사업소득, 연말정산하는 근로소득 등을 확인할 수 있습니다.

이러한 정보를 통해 연말정산 시 부양가족 공제 요건을 정확히 파악하여, 부당공제로 인한 세금 추징을 예방할 수 있습니다.